Itamar Drechsler, Alexi Savov, Philipp Schnabl 11 September 2020

Mi húzta az inflációt valójában? What really drives inflation? - cikk fordítás

A FED új keretrendszere megdönti azt a korábbi elgondolkodást, ami Powell szavaival lényegében arról szólt, hogy az 1970-es években a monetáris tanács (FOMC) egyértelműen elkötelezte magát az árstabilitás irányában, és ezzel állította helyre a jegybank hitelességét a "Nagy Infláció" korszakában.

Annak idején FED elnöki pozícióját 1979-1987-ig betöltő Paul Volcker hozta be ezt az árstabilitási prioritást. (Powell 2020). Az eddigi narratíva szerint az 1970-es években a Fednek nem sikerült elég gyorsan kamatot emelnie ahhoz, hogy megakadályozza az emelkedő inflációt. Ez a hitelesség elvesztéséhez vezetett, az inflációt nem sikerült kontroll alatt tartani. Volcker úgy törte meg a spirált, hogy a kamatlábakat magasra emelte és addig ott tartotta, amíg a Fed hitelessége vissza nem állt. Az infláció csökkent és alacsony szinten maradt, elindítva a Nagy Moderációt. / Clarida et al. (2000)/.

Felmerül a nyilvánvaló kérdés: vajon a Fed új keretrendszere nem fogja-e lerombolni ezt a nehezen megszerzett hitelességet és kiváltani egy újabb inflációs korszakot? Hiszen a FED most azt fejezte ki, hogy akár az eredetileg kommunikált célja feletti inflációt is elvisel. A Nagy Infláció vélt bölcsessége alapján ez inflációs spirálhoz kéne vezessen. A mostani időszakot jellemző rekord méretű deficitekre és hatalmas Fed mérlegre tekintettel nem kellene aggódnunk? Olivier Blanchard (2020) és Charles Goodhart (2020) is visszhangozta ezeket az aggályokat egy- egy nemrégiben közzétett VoxEU-írásában.

Egy új cikkben (Drechsler et al. 2020) más magyarázatot kínálunk a Nagy Inflációra – konkrétan arra, hogy miért kezdődött és miért is ért véget, és ez a fenti aggodalmakat is más megvilágításba helyezi.

A magyarázat egyszerű, de eddig teljesen figyelmen kívül hagyták:

az un. „Q rendeletnek” nevezett fontos jogszabály miatt pörgött be az infláció.

Ugyanis a „Q rendelet” kemény felső korlátokat szabott azoknak a kamatlábaknak, amelyeket a bankok fizethettek betéteseiknek. Ez azt jelentette, hogy hiába húzta fel a kamatokat a FED, ennek a hatása az emberekig nem jutott el. A monetáris transzmisszió megtört a pénzügyi rendszeren belül ezen a Q-rendeleti felső limiten. Így csúszott ki az infláció a kontroll alól. Ahogy a Q rendeletet hatályon kívül helyezték, az infláció is leszelídült.

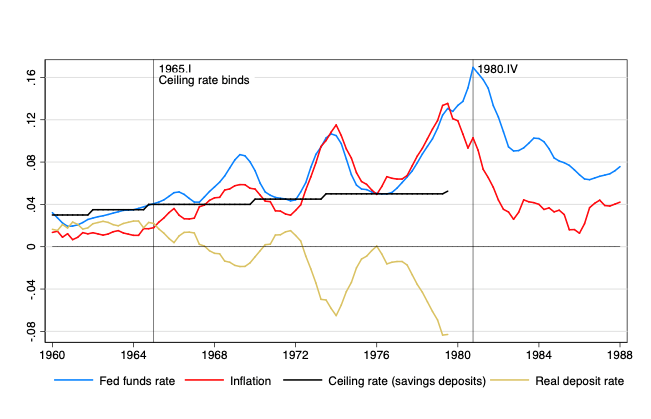

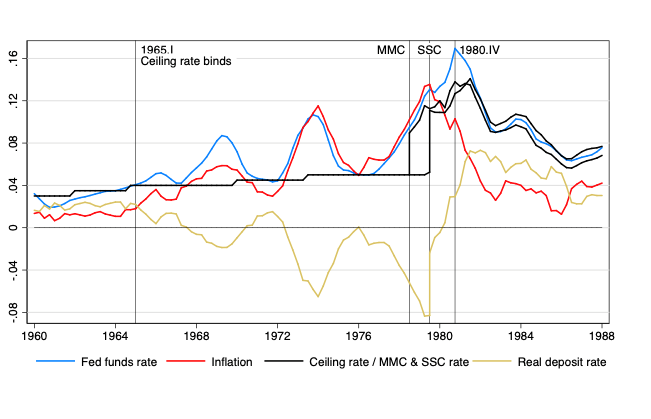

Az 1. ábra a Q szabályozás felső határát ábrázolja (fekete vonal) a legelterjedtebb betéttípusok, megtakarítási számlák esetében (az egyéb betétek felső határai csak kissé tértek el). Az ábra megjeleníti ezen kívül az inflációt (pirossal) és a reálbetét-kamatlábat is (arany színű). Reálkamatot úgy kapjuk, ha a betéti kamatból levonjuk az inflációt. Látható továbbá a Fed irányadó kamatlába (kék vonal) is ami a monetáris politika fő eszköze.

(Az inflációt és a Fed-alapok mértékét minden időpontban év/év alapon fejeztük ki.)

- ábra

Amint az ábrából leolvasható , a Q rendelet először 1965-ben kezdte megtörni a transzmissziót (az az akadályozta meg a kamatemelés hatásának tovaterjedését a betéti kamatokig), amikor a Fed-alap kamatlába meghaladta a betéti kamat felső határát. Az infláció pontosan ekkor kezdett meglódulni, ezért a történészek a Nagy Infláció kezdetének 1965-öt állították be.

(Az infláció kezdeti emelkedését sokan a vietnami háború miatt megugró költségvetési hiánynak tulajdonítják. Ezt, valamint az 1973-as és 1979-es olajsokk epizódokat nevezhetjük olyan szikráknak, amelyek begyújtották a Nagy Inflációt (Meltzer 2005). Ezek azonban egyszeri események, és nem elég nagyok ahhoz, hogy megmagyarázzák az infláció tartós felpörgését az egész időszakban (az inflációs spirált). De ezek miatt szokás a vonatkozó szakirodalomban a Fed hitelességének elvesztésével majd Volcker alatti visszaszerzésével magyarázni az infláció megugrását majd leszorítását. Azonban Volckerre nem lett volna szükség, ha a Nagy Infláció ilyen átmeneti sokkok miatt következett volna be.)

Ettől ( tehát 1965-től) kezdve a betétesek mindig alacsonyabb piaci kamatot kaptak, mint az irányadó kamat. 1969-ben a felső határ 4%, míg a Fed készletek hozama 8% volt. Az infláció 6%-os volt, ezért a betétek mínusz 2 százalékos reálkamatot produkáltak szemben az 1964-es plusz 2% -kal. A reálárfolyam ilyen nagy csökkenése erőteljes ösztönzést jelent a költekezésre, de nem a megtakarításra. A megnövekedett költekezési hajlam felfelé nyomja az árakat, és magasabb inflációhoz vezet. Tekintettel a betétek kamatplafonjára, a magasabb infláció tovább csökkenti a reálkamatot, ami további költekezést és magasabb inflációt eredményez. Ez egy inflációs spirál. 1973-ra a betétek reálkamata mínusz 6% -ra csökkent; és 1979-re mínusz 8% -ra! Ilyen körülmények között nem csoda, hogy az infláció 14% -ra gyorsult fel.

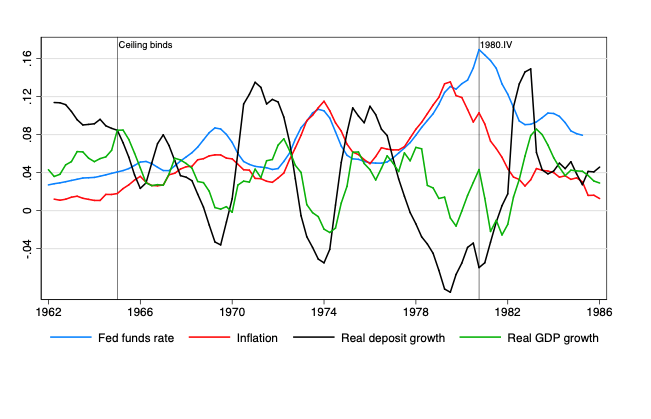

A Q rendeletnek egy másik fontos hatása is volt a gazdaságra. A betétek alacsony kamatlábai nem vonzották a megtakarítókat, úgyhogy azok a bankok és az "S&L" (Savings and Loan Institutions; megtakarítási és jelzáloghitel) szervezetek, amelyek szinte teljes egészében a betétektől függtek, forráshiányos állapotba kerültek. A Q rendelet hitelválságot idézett elő. Ezt szemlélteti majd a 2. ábra, amely az infláció és a Fed-alapok kamata mellett ábrázolja a betétállományok valós növekedési ütemét is (fekete vonal). De megmutatja a reál GDP növekedését is (zöld vonal), amely a valós gazdasági viszonyokat tükrözi.

Az ábra szembetűnő mintázatot mutat: valahányszor a kamatlábak emelkedtek, és a betéti kamatplafon ehhez képest túl alacsonnyá vált, ez nem vonzotta oda a megtakarításokat, a bankok jelentős betét-összehúzódásokat szenvedtek el. Az első összehúzódás 1965-ben volt, amikor a Q szabály miatt először lett alacsonyabb a betéti kamat a FED kamatszintjénél.

(Érdekességként megjegyezzük, hogy a "Credit crunch" /hitel összehúzódás/ fogalmat ekkor alkották meg /Burger 1969/)

A második összehúzódás 1969-ben következett be, amikor a betéti állományok változása + 8% -ról -4% -esett át. Aztán 1973-ban + 13% -ról -5% -ra, 1979-ben pedig + 11% -ról -8% -ra ingadozott. A hitelválságok így rendre az infláció emelkedésével is jártak. Lásd alábbi,2. ábrát.

- ábra

Ahogy azt 2008-as válság kapcsán megtapasztalhattuk, a hitelválságok pusztító hatással vannak a gazdaságra. Nem meglepő, hogy a reál GDP növekedése szorosan összefügg a betéti állományok változásával. Amikor az infláció emelkedett és a betéti állomány csökkent (forráshiányossá váltak a bankok, mert nem helyeztek el kellő megtakarítás mennyiséget náluk az emberek), akkor a GDP is zuhant. Ez 1965-ben, 1969-ben, 1973-ban és 1979-ben is így történt. A mintázat ugyanaz mind a négy esetben, csak éppen mindegyik összehúzódás rosszabb volt, mint az előtte lévő. A Q szabály tehát megmagyarázza az időszak másik jellemző tulajdonságát: az emelkedő infláció és a csökkenő GDP együttesét, ezt a jelenséget „stagflációnak” nevezik.

Mi vetett véget a stagflációnak? Noha a bankok és főleg a "S&L" megtakarítási és jelzáloghitel szervezetek kezdetben támogatták a Q rendeletet, mivel úgy vélték, hogy ez növelheti a nyereségüket azzal, hogy stabilizálja a finanszírozási költségeiket, azonban az 1970-es évek végére a Q rendeletnek kevés barátja maradt. Ennek egyik oka a pénzpiaci alapok versenyének kialakulása volt, amely még csak ekkoriban kezdődött.

(A Q- rendelet vitathatatlanul lendületet adott az árnyékbanki tevékenységek felívelésének. Ez indította be az “eurodollar” piacot is, amely segített a nagy befektetőknek kikerülni a Q rendelet miatti alacsony hozamokat. Még Freddie Mac-et is azért hozták létre 1970-ben, hogy enyhítsék a Q rendelet miatt elindult jelzálog hitelezési visszaesés által keletkezett zavarokat.)

A kongresszus erre válaszul több lépésben hatályon kívül helyezte a Q rendeletet. Az első a pénzpiaci tanúsítványok (Money Market Certifactes, MMC-ék) bevezetése volt 1978-ban. Ezek minimum 10 ezer dolláros, nem szabályozott határidejű pénzlekötések voltak.

1979 végén már a kisebb összegű ilyen megtakarítási tanúsítványok, tehát minimális összeghatár nélküli MMC-ék is követték őket. Néhány éven belül hatalmas mennyiségű pénzeszköz: 462 milliárd dollár, a mai GDP-hez arányosan kifejezve 3,5 billió dollárnak megfelelő összeg került át ezekbe az új deregulált, felső kamatkorláttól megszabadított betéti termékekbe. A Q rendelet gyakorlatilag véget ért.

(A Q szabály megszüntetésével egyébként ezek az S&L intézmények sokszor fizetésképtelenné váltak, ekkor meg azért, mert a forrásszerzési költségeik az egekbe szöktek. Ez a híres S&L válsághoz vezetett.)

A 3. ábra a Q rendelet hatályon kívül helyezésének drámai hatását mutatja be. Az MMC-ék bevezetését követő egy éven belül ezek kamata a 7% -kal a régi betéti kamatok plafonja felé emelkedtek. A reál betéti kamat 1979 -8% -ról 1980-ra 0% -ra ugrott. Amint a költekezésre ösztönző erőhatás visszaszorult, az infláció is kezdett csökkenni.

Valójában tehát az infláció csökkenése megindult azelőtt, hogy Volcker 1980 év végén belekezdett volna a hitelesség-helyreállító kamatemelési programjába.

Az infláció csökkenésével a reál betéti kamat még magasabbra nőtt: + 7% -ra 1981-ben. 1982-re az infláció 4% alá esett. A betéti kamatok szorosan követték a Fed alapjainak kamatát. A monetáris transzmisszió helyreállt, megindult a Nagy Moderáció korszaka.

- ábra

Milyen tanulságokkal szolgál a betéti kamatplafon hatását is magába foglaló narratíva a Fed új keretrendszerére nézve?

Az első az, hogy mivel a Q szabály már nincs hatályban, nincs ok arra, hogy a hetvenes évek megismétlődjenek.

A második tanulság az, hogy a Fed precíz politikai szabályainak (az úgynevezett Taylor-együtthatónak) a Fed hitelessége szempontjából már nincs olyan nagy jelentősége, tehát Powell elnöknek igaza lehet, ha több munkahelyért cserébe kissé magasabb inflációt is tolerál.

A harmadik tanulság az, hogy a Fed politikájától függetlenül még egy jól működő pénzügyi rendszerre is szükség van ahhoz, hogy a Fed által kívánt hatások tovább terjedjenek. Amint azt a Q szabály története is mutatja, a „jól működő pénzügyi rendszer” nem csak azt jelenti, hogy nem történnek bankcsődök.

Bár már nincs kamatplafonunk, ami miatt aggódnunk kell, de lefelé van egy kamatszint: a nulla alsó határ. És ahogy a plafon megakadályozta a kamatlábak emelkedését, ami magas inflációt eredményezett számunkra, most ez a padló megakadályozza a kamatlábak csökkenését az adott, makacsul kitartó alacsony inflációs környezetben. Így nézve az új normális mégsem annyira különbözik a régitől.

References

Blanchard, O (2020), "Is there deflation or inflation in our future?", VoxEU.org, 24 April.

Burger, A E (1969), "A historical analysis of the credit crunch of 1966", Federal Reserve Bank of St. Louis Review, September 1969.

Clarida, R, J Galí and M Gertler (2000), "Monetary policy rules and macroeconomic stability: evidence and some theory", The Quarterly Journal of Economics 115(1): 147-180.

Drechsler, I, A Savov and P Schnabl (2020), "The Financial Origins of the Rise and Fall of American Inflation".

Goodhart, C A E (2020), "Inflation after the pandemic: Theory and practice", VoxEU.org, 13 June.

Meltzer, A (2005), "Origins of the Great Inflation", Federal Reserve Bank of St. Louis Review, March (2005): 145-176.

Powell, J H (2020), "New Economic Challenges and the Fed's Monetary Policy Review", at "Navigating the Decade Ahead: Implications for Monetary Policy", an economic policy symposium sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming, August 27–28.