(Megjelent: 2015.03.23. Napi Gazdaság)

„Az útfüggő piac az, ahol az idő tényleg számít. A neoklasszikus közgazdaságtan útfüggetlenként képzeli el a közgazdaságot”. (Lee Smolin)

Cikksorozatunkban arra mutattunk rá, hogy a maastrichti kritériumrendszer (MK) mint közgazdasági szellemi alkotás, eleve selejtes termék volt. Már 1992-es megalkotása idején sem volt semmilyen közgazdasági értelme annak a feltételezésnek, hogy a folyamatosan bővítendő Európai Unió pénzügyi stabilitását csakis a 23 évvel ezelőtti pár tagállamra átlagosan jellemző, 60 százalékos államadósság-ráta tudja biztosítani, és hogy ezért minden tagországban 3 százalékban kell örök időkre rögzíteni a tolerálható folyó hiányt, tekintet nélkül a belépéskori, induló makroadatokban mérhető különbségekre, tekintet nélkül az induló fejlettségbeli, bér- és árszínvonal-különbségekre, és tekintet nélkül az uniós egybenyitás után az EU privát szférájában határokon átnyúló és felépülő tőke- és jövedelem-megoszlási problémákra. Az, hogy az EU intézményrendszere e statikus, alkalmazkodásra képtelen kritérium-tákolmányra épül, pusztán öntudatlan hagyományápolás, aminek csupán pedagógia értelme lehet: segítségükkel meg lehet vesszőzni a fiskális alkoholizmusra hajlamos politikusokat – ha éppen a puha költségvetés lenne a problémaforrás. De most nem az! Úgy tűnik, hogy tőke- és jövedelemeloszlási válság van!

Az MK mint pedagógiai eszköz, az 1992-es korszellemet jellemző hitre épült: meg akarták teremteni az államcsődök lehetőségét, mert hittek abban, hogy a „piacnak mindig igaza van”, tehát a költséghatékonyságra törekvő spontán piaci folyamatok képesek optimálisan koordinálni a keletkező pénzforrások kihelyezését a fenntartható növekedéshez. E hitdogmához való görcsös ragaszkodás pedig olyan kiutat jelölt ki, mely az EU belső kohéziójának már most érzékelhető gyengülésével jár, rossz esetben a rendszer felbomlását is előidézheti. Európa újra a világot fenyegető konfliktusok terepévé válhat.

A történelem számít! Az 1970-es 80-as években a stagflációt az okozta, hogy pár év alatt több mint a 30-szorosára emelkedett az olajár. Az erőforrássokkból kialakult infláció felvetette a kérdést: még mindig az olajárrobbanás hajtja-e vagy a puha fiskális korlátok miatt az állami pénzmennyiség bővülésével kalkuláló gazdasági aktorok? Időszerűnek tűnt pénzszűkítési módszerekkel tesztelni a gazdaságot. Az MK teljes mértékben kiszolgálta az 1989-es washingtoni konszenzusban kifejezett neoliberális választ: csakis a kemény költségvetési korlátok közé zárt állam mellett szabadjára engedett piac biztosítja a fenntartható fejlődést, tehát: „deregulálj, liberalizálj, privatizálj”!

Az EU-ban lebontották az országok közötti és országokon belüli piaci versenykorlátokat, a kormányokat szinte teljesen elzárták a gazdaságélénkítési és protekcionista eszközöktől, az uniós szintű forrásátcsoportosítási lehetőséget alig több mint 1 százalékban maximálták, a nemzeti költségvetéseket 60 és 3 százalékos számkalodába zárták, az EKB-t és a nemzeti jegybankokat eltiltották a költségvetések finanszírozásától, mindenhol egységes, alacsony inflációs célokat tűztek ki – tekintet nélkül az induló ár-és bérszint eltérésekre és az ebből logikusan következő fejleményekre.

A korábban működött valutauniókban (Benelux államok, Osztrák – Magyar Monarchia) igen eltérő költségvetési állapotban lévő országok explicit költségvetési korlátozások nélkül működtek. Az optimális valutaövezetek elmélete sem feltételezi a nemzeti költségvetések karanténba zárását, mi több, a szakemberek egyenesen óvnak ettől, mert a lokális (nemzeti, aszimmetrikus) sokkok problémája éppenséggel erős központi forráselosztással vagy rugalmas nemzeti költségvetéssel kezelhető.

A tagállamok gazdaságainak fejlettségbeli különbségei erőteljes központi forráselosztást tettek volna szükségessé. A federációs felzárkóztatási tapasztalatok alapján a maihoz képest sokkal kisebb (40 százalékos) fejlettségi differenciák megfelelő mértékű csökkentésére, az aszimmetrikus sokkok kezelésére 1977-ben a MacDougall bizottság azt javasolta az akkor még nem teljesen neoliberális szellemű EU-nak, hogy az egységes pénzt használó, csak kilenc országot magában foglaló EU-ban az újraelosztás elérhesse az összesített GDP akár 5–7 százalékát is. A MacDougall-ajánlásokat a kukába hajító neoliberális hevületű kritériumok nem vették figyelembe a piac önmozgásából származható anomáliákat sem. Modellekkel igazolható – és a tényadatok is azt mutatják –, hogy a magára hagyott piac jövedelem koncentrációja nő, egyre kisebb rétegnél egyre nagyobb jövedelmek, vagyonok halmozódnak fel. (A brit Oxfam jelentése szerint a világ vagyonának 48 százaléka a leggazdagabb 1 százalék tulajdonában van.) Ez a pénzuniverzum egyfajta gravitációs ereje. A versenytársaikat sikeresen kiszorító, egyre kisebb munkaerőköltséggel dolgozó, egyre gazdagabb termelőknek egy idő után nem érdemes termelő felhalmozások bővítésébe kezdeniük, mert az új fejlesztések, beruházások termékeit egyre nehezebb értékesíteni. A verseny relatív veszteseinek a termékekre költhető jövedelmei lassabban bővülnek, mint a növelhető termelési kapacitások kínálata. Ezt a dinamikai diszkrepanciát tudják áthidalni a pénz és tőkepiacok: a nyertesek rentábilisan nem befektethető jövedelmeit átcsatornázzák a hitelképes, de relatív vesztesekhez, ezzel növelve a fogyasztási dinamikájukat és persze az eladósodottságukat is. A hitelpénzt a hitelezés teremti (és a törlesztés képes megszüntetni), ezért ez a folyamat nem más, mint a bankrendszer pénzteremtő és megszüntető képességének növekvő érvényesülése.

Mit jelent a „hitelképes, de „relatív vesztes”? Előbb a fejletlen régiók egyre hitelképesebbé válásának folyamatát érzékeltetjük, majd azt, hogy ez miért okozta némelyikük vesztét és hogy mindehhez miként járult hozzá az MK rendszere.

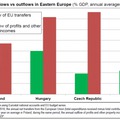

Az EU országait jelentős fejlettségbeli különbségek jellemezték, a fejletlenebb országok ár- és bérszintje érdemben alacsonyabb volt, mint a fejletteké. Profitmaximalizálási okból megindult a termelő kapacitások kiszervezése az alacsonyabb bérű fejletlenebb országokba. A termelésáthelyezés miatt a fejletlenebb országokban korábban nem elérhető bértömeg jelent meg, a bérszintek emelkedése pedig árszintemelő hatással járt. Másfelől a kiszervezés a fejlett országokban korlátozta a bérszintemelkedést és fékezte az árszintemelkedést, miközben itt is a tőkések profitját növelte. A fejlett országok befektetőinek, a relatív nyerteseknek profitból származó megtakarításai gyorsan nőttek, bankjaik alacsony forrásköltségen, nominális kamaton gyűjthettek forrásokat, és azt tapasztalták, hogy a fejletlenebb országokban gyorsabb a növekedés és a bérszintemelkedés, aminek következtében a hitelképesség és a hitelkereslet egyaránt javult. Ugyanakkor a magasabb infláció miatt a kihelyezési kamatok magasabbak lehetnek, mint a fejlettekben, ami jelentős többletprofitot kínált a pénzügyi rendszernek. A fejletlenebb régióban az eszközárak – fedezetértékek – emelkedtek, miközben a forrásbőség az euró-kamatokat csökkentette. Az eltérő irányú kamat- és árkonvergencia miatt a fejletlen országokban a reálkamat igen alacsony vagy negatív lett, és tovább fűtötte az eladósodást. Ahol a jegybankok magas kamatokkal igyekeztek ezt a folyamatot fékezni, ott a devizaalapú hitelezésnek nevezett pénzügyi innováció útján tört magának utat a piaci érdek. A fejletlenebb országok magánszférája, ahova a relatív vesztesek túlnyomó része tartozott, nettó eladósodott, a fejlettekké pedig – a többségében ott élő nagytőkések miatt – nettó forráskihelyező lett. Láthatjuk, hogy a szabadpiac képes önmagukban racionális döntési lépések útján felépíteni egy olyan magán megtakarítás- és adósságállományt, amely mint egész, egyre inkább érzékennyé válik a növekedési kilátások alakulására, a piac hangulatára.

Az EU makró gazdasági keretrendszere pedig tovább mélyítette a piac által generált eladósodási folyamatot.

Tartósnak tűnt, hogy a magasabb inflációjú és relatíve magasabb GDP növekedési adatokkal leírható fejletlenebb országokban jól lehet keresni a források kihelyezésével. A hitelezést veszélyeztető makrokockázatok kicsinek tűntek, hiszen az MK szerinti ráták javultak. A jövedelemelosztás relatív és abszolút veszteseit – az EU szabályok miatt – sem az állami eladósodás jegybank által támogatott finanszírozása útján, sem a hazai termelésre vonatkozó protekcionizmussal nem lehetett megsegíteni. A folyamat „eredménye” az lett, hogy a fejletlenebb országok magánszférája (lakosok és vállalatok) és a fejlett országokban a bérből és fizetésből élők – akiknek törlesztő-képessége leginkább függött jövedelemképződés dinamikájától – jelentős eladósodással tudtak csak integrálódni a folyamatba.

Elterjedt önhibáztató, önsorsrontó nézet, hogy az EU azért került bajba, mert a vezetői és a befektetők túlságosan elnézőek voltak a maastrichti kritériumok megsértőivel. Bár túllépések előfordultak, 2007-re az EU-tagállamok többségében a költségvetési deficit/GDP ráta a 3 százalékos kritériumon belülre került, ez tehát nem okozhatott válságot. Az EU pont azért került bajba, mert a rendszere az alkotóinak szándékának megfelelően, hatékonyan működött. A pénzpiac teljesítette a rá hárított felzárkóztatási feladatot, aktívan és kreatív eszközökkel forgatta és sokszorozta a pénzmennyiséget. Az EU gazdálkodását meghatározó keretrendszerben szükségszerűen jött létre a szükségesnél nagyobb, növekedésre érzékeny adósságszerkezet, magán adóssághegyek (tegyük hozzá megtakarításhegyek), melyek a dogmatikussá merevedett neoliberális értelmezési keretben – az USA pénzügyi válságát követően – az európai likviditási pánikrohamok kiindulópontjai lettek.

A külső adósságállomány-adatok hirtelen vészjósló, piacmozgató hírekké váltak, a disztingválatlan adósságrettegés valóságos likviditási zavarokhoz vezetett, a jövedelmek (GDP-k) növekedése lassult. Ez súlyosan érintette azokat – főként a fejletlenebb országokban eladósodott magánszemélyeket, gyenge tőkeerejű vállalatokat –, akiknek, illetve amelyeknek törlesztő-képessége erősen függött a gazdaság növekedési mértékétől. A GDP növekedésének megtorpanása tartozásláncokat (csődlavinát) indított el körükben. Ahogy a hitelezés pénzt teremtett, úgy az adósságleépítés az elérhető pénzmennyiség megsemmisülésével, szűkülésével, illetve vagyonelkobzással, kényszerlikvidálásokkal és emelkedő munkanélküliséggel járt. A maastrichti kritériumok miatt az országos költségvetések meg voltak fosztva attól, hogy a keresletük növelésével fékezzék a szabadon eső piacokat. A költségvetések passzívan elszenvedték a piacok (kereslet – kínálat) visszaesésének következményét, azaz a bevételeik a jövedelmekkel együtt estek, amelyhez értelemszerűen nem tudtak alkalmazkodni a kiadásaik. A megugró deficitek és a bankrendszer összeomlásának elkerülését szolgáló költségvetési kiadások nagymértékben növelték az államok eladósodási rátáját. Mivel a jegybankok rendszerszinten el voltak tiltva a költségvetések finanszírozásától, kockázattá vált az államcsőd, ami Görögország esetében kézzelfogható realitássá vált. A GDP arányszám használatra épített MK előírások és az államcsőd réme miatt a kormányzatok is pénzmennyiség szűkítő intézkedésekkel reagáltak, így a spontán piaci pánikhullámok hatásait brutálisan súlyosbították. Az aszimmetrikus sokkok kezeléséhez szükséges EU-szintű források, és az ezzel kapcsolatos eljárások teljes hiánya miatt 2011-re a kormányok többnyire már csak a saját mutatószámaikra koncentráltak, a privát szféra tartozásláncaiból fakadó gazdasági zavarok kezelésére szinte semmilyen eszközük nem maradt. Ilyen körülmények között a deficitráták javítását, a kritériumok teljesítését célzó „szerkezeti reformok” erőltetése csak a negatív kereslet–kínálati spirált pörgette fel. Az államadósság és deficitráta javítást célzó „reformok” hatása siralmas: az eurózóna átlagos állam adósságrátája körülbelül 30 százalékkal megemelkedett. A keretrendszer szükségtelenül elmélyítette és elnyújtotta a válságot.

A kiútkeresés során a leginkább attól féltek, hogy a rendszer felbomlik és a lovak közé kerül a gyeplő. A közgazdasági közbeszédet uraló neoliberális felfogás azokat is kisajátította, akik nem is tartják magukat neoliberálisnak, de féltik az „adófizetők pénzét”. Az adófizetők érdekeire hivatkozó tudatszűkült neoliberális retorika (tehát az öntudatlan rettegés az amúgy a jegybankok által elvileg bármikor finanszírozható államadósságtól) azt eredményezte, hogy a megoldás is brutálisra sikeredett: az MK további szigorítása mellett döntöttek. Az EU kiterjesztett kritériumrendszere már a magánadósságok felépülését is korlátozni kívánja a fejletlenebb országokban. Mivel az adósság (hitelezés) pénzt teremt, ezen országok felzárkózási potenciálja (belső tőkeképződési esélye) tovább csökkent. A költségvetési egyensúlyt önértéknek tekintő depressziós közegben újra „ordas” eszmék terjednek, akárcsak az első világháború utáni Németországban. (Az 1920-as években teljesíthetetlenül nagy jóvátételi kötelezettséggel terhelték meg a németeket a kor szűk látókörű politikusai.)

A maastrichti célszámok feleslegesen szorítanak. Deák Ferenccel szólva: „Ha a mellény rosszul van begombolva, az egészet ki kell gombolni és újra be kell gombolni”.

Cikksorozat elemei:

Teremtője ellen fordult a fiskális mém

Az inflációs célszámok ellenőrizetlen filozófiája

Válságkezelés vagy pánikhullám keltés?

A maastrichti kritériumok értelmetlen szorítása