(Megjelent: Napi Gazdaság, 2015. március 04.)

„Úgy tűnik, hogy az a dolog, amit problémáink megoldására használunk (gondolkodás), egyben a forrása is a problémáinknak” (David Bohm)

Előző cikkeinkben hangsúlyoztuk: ha a jegybank is finanszírozhatná a deficitet, akkor saját pénzben nem kerülhetne sor államcsődre. Ettől azonban az 1980-as évektől kezdve a neoliberális gondolat jegyében eltiltották a jegybankokat, mert a korszakban tapasztalt magas inflációért a puha költségvetést folytató kormányzatokat hibáztatták. E gondolatmenet szerint a gyorsan kiáramló állami pénzmennyiség miatt emelkednek az árak, a pénzbőség pedig késlelteti a rosszabb cégek csődjét, így mérsékli a költséghatékonyságra való törekvést. Most azt mutatjuk be, hogy 1999 és 2007 között a költséghatékonyságra való törekvés piaci mechanizmusai természetes módon eredményeztek az Európai Unió átlagánál gyorsabb inflációt a fejletlenebb országokban, és ugyanez a spontán piaci folyamat hozta létre – javuló (!) fiskális mutatók mellett – az EU-ban azokat a privát adóssághegyeket, amelyekre rácsodálkozva a neoliberális gondolattársítás 2008-tól kezdve önbeteljesítő pesszimizmussal reagált.

Vizsgáljuk az Európai Unió teljesítményét úgy, mint ha egy eltérően fejlett régiókból álló országról lenne szó! A neoliberális felfogás alapján egy pompás egészségnek örvendő ország képe tárul elénk.

A fejlődési pálya

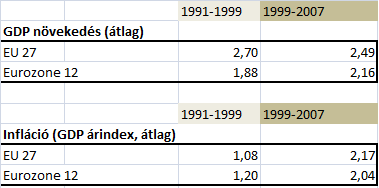

Az unió és az eurózóna átlagos gazdasági növekedése és inflációja 1999 és 2007 között mérsékelt (2,5, illetve 2,2 százalék) és kisebb konjunkturális ingadozásoktól eltekintve meglehetősen egyenletes volt. Az éves ütemek – a 2003-as inflációs adat kivételével – az átlag körüli +/– 1 százalékos sávon belül ingadoztak.

A pénzügyi jellemzők is egyensúlyról, illetve az egyensúly irányába mutató fejlődésről tanúskodnak.

A fizetési mérleg

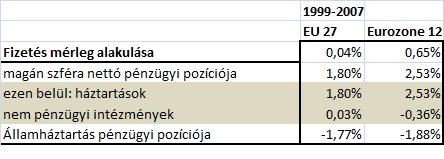

A vizsgált kilenc évben az EU 27 országa zárt gazdaságot alkotott: a folyó fizetési mérleg kvázi nullszaldós volt, annyi adósság halmozódott fel, amennyi megtakarítás képződött. Az EU–27 belső kereslete szinte teljes mértékben megegyezik a termelésével. Elvileg tehát kívülről kevésbé sebezhető, problémáit belső feszültségeinek köszönheti.

A fiskális szemszög

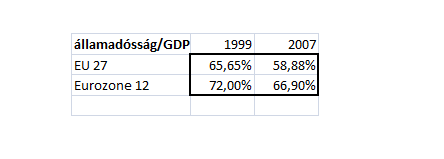

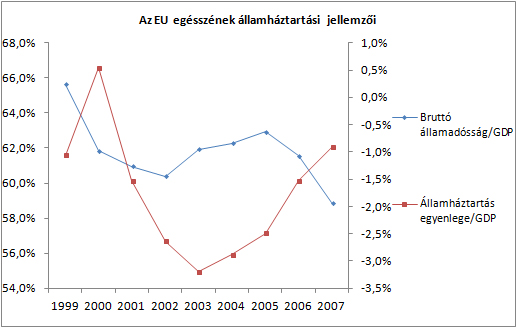

Divatos, de megalapozatlan moralizálás, hogy az EU válságát a fenntarthatatlan jóléti rendszer, a túl laza költségvetés okozta, ezért csökkenteni kell a deficitet. E tévhitet valószínűleg a görög eset okozta, de az EU GDP-jéhez mintegy 2,5 százalékkal hozzájáruló görögök költségvetési pályája nem tükrözi az EU egészét jellemző trendet! (Mi, magyarok is a kivételek közé tartoztunk.) Valójában az EU országainak egyesített deficitje jelentősen javult, és az államadósság aránya is csökkent, közel került a 60 százalékos szinthez (lásd az ábrát).

A költségvetési egyensúlyt önértéknek kezelő neoliberális szemlélet szempontjából veszélyre nem utaló felszín alatt mentek végbe azok az EU belső szerkezetét érintő privátadósságállomány-növekedési folyamatok, amelyektől az USA jelzáloghitel-zavarai közepette 2008–2009-ben egyszer csak megijedtek a véleményvezérek, így az EU-ban is önsorsrontó spekulációs hullámok indultak el. Ezt a szerkezeti hatást akkor lehet láthatóvá tenni, ha az országok helyzetét gazdasági fejlettségük tükrében vizsgáljuk.

Az uniót létrehozó neoliberális reformok egyfelől – a maastrichti kritériumok (MK) révén – erősen korlátozták a tagállamok fiskális és monetáris függetlenségét, másfelől törvényen kívül helyezték a nemzetgazdasági protekcionizmust: eltörölték a vámokat és lehetővé tették a személyek, áruk, szolgáltatások és a tőke szabad áramlását. A fejlett és fejletlen országok hatalmas munkabér- és árszínvonal-különbségei szinte kínálták magukat, hogy a vállalkozó tőke kihasználja a bennük rejlő kereskedelmiárrés- és extraprofit-lehetőségeket. A különbségek érzékeltetésére néhány adat: 1999-ben a német bérszint 5 százalékán álltak a román és bolgár bérek, körülbelül 15 százalékán a lengyel, a cseh, a szlovák és a magyar bérek, 40 százalékán a görög, a portugál, a ciprusi és a máltai bérek, de a spanyol bérszint is csak a 66 százalékát érte el a németnek. Érvényesült a költséghatékonysági logika: az üzemgazdasági döntéshozók jelentős méretekben helyeztek át termelőkapacitást a fejlett országokból a közepesen fejlett és a fejletlen régiókba. Ez a folyamat a fejletlenebb országokban élénkítette a gazdaságot. Egyaránt hatott a gazdasági növekedésre, a bér- és árszintek alakulására.

A bérszint mint versenyképességi tétel

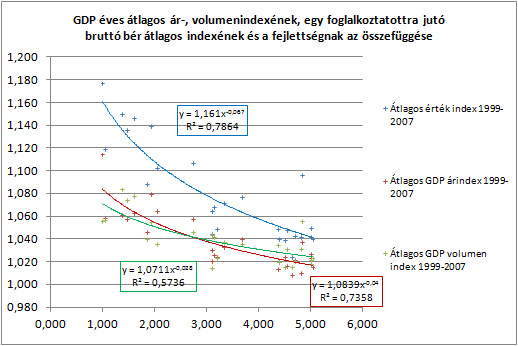

A termelésáthelyezés miatt a fejletlenebb országok növekedése felgyorsult. A fejlett országokban a bérnövekedés lassult, de ott, ahova kiszervezték a termelést, gyorsabban növekedhettek a bérek. A béremelkedések itt felfelé húzták az árakat, az olcsóbban előállított termékek ugyanakkor a fejlett országokban fékezték az árnövekedést. Noha a fejletlenebb országok reál növekedési üteme, inflációja és bérszint emelkedése lényegesen magasabb volt, mint a fejletteké, ennek ellenére az ár- és a bérszintek még mindig érdemben elmaradnak a fejlett országok szintjétől. Az eltérő reálbér-növekedési ütem sok neves közgazdászt megtévesztett, még a Nobel díjas Krugman is azt írta 2012-ben, hogy „a spanyol fizetések túl magasak lettek a némethez képest”. Ez nem igaz! 2007-ben még 22 százalékkal olcsóbb volt a spanyol munkaerő, mint a német. A szlovák bérszint 2007-re csak a német bérszint 27 százalékát érte el, és közismert, hogy a magyar Mercedes-gyárban a német bérek ötödéért dolgoznak. Az indexeket szemléltető ábrán a legfejletlenebb ország szintjét a vízszintes skálán az 1-es jelöli. Látható, hogy 1999-ben az EU országain belül ötszörös volt a fejlettségbeli szintkülönbség. A vonalak azt a tendenciát mutatják, hogy minél fejletlenebb volt 1999-ben egy ország, annál gyorsabb volt az infláció, a gazdasági teljesítmény és az egy foglalkoztatottra jutó bérszint átlagos növekedése 1999 és 2007 között. A kapcsolatok statisztikai értelemben nagyon erősek.

Az árszint és az inflációs célszám

1999-ben a magyar, a lengyel és a cseh árszint 66–68 százalékkal maradt el a német árszinttől, a román 80 százalékkal, de a spanyol és a görög is nagyjából 30 százalékkal. Minél fejletlenebb volt egy ország, annál alacsonyabb a kezdeti árszint, ezért érthetőnek tűnik, hogy a fejletlenebb országok inflációja (itt árfelzárkózása) lényegesen gyorsabb ütemű volt, mint a fejlett országoké. A mindenhol közel azonos árstabilitást fő célnak tekintő maastrichti kritériumok szerint azonban a csatlakozni kívánó országokban az árnövekedés az euró bevezetése előtti években legfeljebb 1,5 százalékponttal haladhatja meg a három legalacsonyabb inflációjú ország átlagát. De ha egy 66 százalékos különbséget csak 1,5 százalékos tételekben dolgozhat le a magyar, a cseh és a lengyel árszint, abból elméletileg az következik, hogy eleve több mint negyven évet szánunk a felzárkózásra. Ha viszont öt-hat éven belüli euróbevezetésben gondolkodunk, az akár 10 százalékos többletinflációt is tolerálhatóvá tenne! A neoliberális asszociáció szerint „az infláció mindig monetáris jelenség”, tehát valószínűleg a túl laza költségvetési politika az oka, amire a jegybanknak kamatemeléssel vagy a kamatok magasan tartásával illik válaszolnia. A magasabb inflációs ütemet azonban az eltérő árszintről indult régiók egybenyitása is indokolhatja, nem csak a túl laza költségvetés miatti pénzromlás. A nagyobb infláció ellenére a spanyol és görög árszint 2008-ra nem érte el az EU-átlag 90 százalékát sem, a lengyel, a cseh, a szlovák és a magyar árszintek pedig az uniós átlag körülbelül kétharmadáig jutottak.

Kamatszintek, megtakarításbőség, eladósodás

Az EU piaci egységesítésének nyertesei nem növelték megugró jövedelmeikkel arányosan a fogyasztásaikat, ezért egyre nagyobb megtakarítási tömeg kereste a pénzügyi közvetítő rendszeren keresztül a tőkehozamot. Ez a forráskínálat lefelé nyomta a kamatokat. A termelésáthelyezések a fejlett országokban növelték a legjobban a megtakarítások tömegét, aminek következtében igen alacsony lett a betéti kamat. A liberalizált pénz- és tőkepiacokon a fejlett országok pénzintézetei ezeket az olcsó forrásokat – melyek egy része igen olcsó rövid forrás volt – az otthon kaphatónál magasabb kamatszinten és/vagy hosszú lejáratra ki tudták helyezni a fejletlenebb országokban. Ennek az a következménye, hogy az eurózóna fejletlenebb országaiban és a devizájukat euróhoz kötő fejletlen országokban a hitelezési költségek – a magasabb infláció ellenére – a fejlettekéhez közeli alacsony szintre csökkentek. A nem eurót használó, önálló árfolyamrendszert működtető országokban a jegybankok inflációt fékezni szándékozó merev kamatpolitikája csak a hazai pénzek árfolyamát erősítette, miközben az inflációjuk – az eurózónabelihez képest magas kamataik mellett – érdemben meghaladta a közös pénzt használó övezet inflációját. Ezen országokban az alacsony eurókamatok, az egyre erősödő hazai pénz és a magasabb infláció együtt kiváló alkalmat teremtett a kormányzatok és a privát szféra számára a devizaalapon való eladósodáshoz. A növekvő fedezetiérték-árszintek vonzó „hitel/fedezeti érték” mutatói nagyban erősítették a bankok hitelezési aktivitását, versenyét, ami ezen országokban is kamatcsökkentő tényezővé vált. A piaci kamatok az eurózónában 2006-ig csökkentek. 2007-ben az USA-ban kibontakozó pénzügyi problémákra reagálva a piaci kamatok növekedtek, de a kamatszint még így is a 2002-es alatt maradt. Az eurózónán kívüli országokban a kamatok 2007-ig nagy általánosságban csökkentek. Az árak és a kamatok konvergenciairánya tehát ellentétessé vált. Ez azt eredményezte, hogy a mediterrán régióban (az eurózóna fejletlenebb részében) és a balti államokban – ahol az euróhoz rögzített árfolyamrezsimet működtettek – az árak gyorsabban nőttek, mint a kamatok, ami negatív reálkamatot alakított ki, tehát serkentette a hitelfelvételi kedvet. Teljesen érthető, hogy a kedvező klímájú mediterrán térségben 2008 előtt felfutottak az ingatlanprojektek és az ingatlanfinanszírozás. A reálkamatok a többi, önálló árfolyam-szabályozással rendelkező fejletlen országban is csökkentek, a devizában folyósított hitelek reálkamata igen alacsonnyá vált.

A reálkamatok csökkenése és alacsony szintje mellett a bankok – jegybankoktól független – pénzteremtő képessége jelentősen nőtt, ami abból következik, hogy a növekvő hitelaktivitás során folyósított pénzek jelentős része az adósoknak értékesítők (termelők) banki számláin landolt, ami újra kihelyezhető forrást jelentett. A magánszféra (vállalatok és háztartások) adósság (hitel)- és megtakarításállománya (betét) igen gyorsan, a jövedelmekét meghaladó mértékben emelkedett. A fejletlen országokban az adósságok, a fejlettebbekben a megtakarítások nőttek gyorsabban, összhangban a reálkamatok változásával.

Az EU fizetési mérlege egyensúlyban van, pénzgazdasága lényegében zártnak tekinthető. Ebben a keretben, ha a takarékoskodás érdem, a „cash is king”, akkor a magánszektorbeli adóssághegyek képződését (másfelől: pénzmegtakarítás-hegyek képződését) a gazdasági fejlődés természetes velejárójának kellene tekinteni.

Következő cikkünkben azt mutatjuk be, hogy az európai krízis akkor kezdett kibontakozni, amikor az USA jelzáloghitel-válságának hatására a véleményvezérek különféle lokalitású és típusú adósságállomány-adatokra kezdtek fokuszálni, majd a szélesebb kontextusok figyelembevétele nélkül sorra megriadtak tőlük, ezzel pedig egyik riadalomból a másikba eső, önbeteljesítő folyamatokat indítottak el.

A cikksorozat elemei:

A célszámok eredete (kiegészítő jegyzet)

Teremtője ellen fordult a fiskális mém

Az inflációs célszámok ellenőrizetlen filozófiája

Válság a célszámok miatt?