(Megjelent: 2015.03.12. Napi Gazdaság)

„…a Világegyetem szétválaszthatatlan kvantum egybekapcsolódása, mint egész a fundamentális valóság, és a viszonylagosan függetlenül viselkedő részek pusztán olyan sajátosságok, amelyek ettől az egésztől függenek.” (David Bohm)

Wolfgang Schäuble német pénzügyminiszter szerint „adóssághegyekre nem lehet fenntartható gazdasági növekedést építeni”. Ezzel minden takaros, puritán háziasszony egyetértene, pedig kártékony demagógia. Noha elképzelhető cserekereskedelmi alapon (a pénzhasználat kerülésével) is növekvő gazdaság (kvázi erre volt példa a bartermegállapodásokra épülő KGST), de a bővülő növekvő világgazdaság, amelyben a szereplőknek egyre nagyobb a pénzmegtakarítása (pénztőkéje), egyben növekvő adósságállományt („adóssághegyet”) is igényel.

Számviteli tény, hogy minden egyes modern hitelpénz létrejöttének elkerülhetetlen velejárója, hogy a rendszerben a pénzmennyiséggel ekvivalens pénzadósság is képződjön. Ha a takarékoskodás érdem, akkor az adóssághegyeket (másfelől: pénzmegtakarításokat) a fejlődés természetes velejárójának kellene tekinteni közgazdasági szinten. Az EU drámáját a Schäuble-féle üzemgazdasági demagógia mozgatja: az USA jelzáloghitel-válságának hatására a saját fertályán mindenki a tartalékok növelése és az adósságok leépítése mellett érvel. A forráskivonás az e források igénybevételével növekvő fejletlenebb régiókból pénzhiány hullámokhoz, spekulációs rémületekhez, GDP-zsugorodásokhoz vezetett.

Sorozatunk előző részeiben bemutattuk, hogy 2008-tól kezdődő nehézségeinkhez – a divatos tévhitekkel szemben – nem a jóléti államok pazarlásai vezettek (amely most indokolhatná a szociális háló brutális leépítését), hanem éppen azok a piaci mechanizmusok, amelyek teljes felszabadítása céljából az állam hatáskörét népnevelési szigorral leszűkítették. Pedagógiai célból a költségvetési egyensúlyt „önértéknek” állították be, noha nem az – ha nem lenne morális megfontolásból eltiltva ettől a jegybank, akkor finanszírozhatná a deficitet, és nem lehetne államcsőd. Az EU pénzügyileg zárt gazdaságában 2008 előtt folyamatosan nőttek a pénzügyi megtakarítások, így ezekkel közel azonos ütemben az adósságok állománya is. Az összes adósság GDP-hez mért aránya is emelkedett, de ez a költségvetésiegyensúly-kultúra világában nem kapott figyelmet, mert a GDP növekedése miatt javultak a költségvetési hányadosok, az adósságállományon belül például egyre kisebb lett az államadósság aránya.

A pénzügyi megtakarítás-állomány (likviditás bőség) másik oldalán a privátszféra másik részének a GDP növekedési ütemét erősen meghaladó adósságállomány növekedése állt. A szabadpiaci folyamatok a privát szektor jelentős részét „növekedés-érzékeny” (sérülékeny) helyzetbe hozták. Piacbővülés kell ahhoz, hogy a törlesztési terhek kifizetése után is maradjon pénz a korábbi fogyasztási szint tartásához. A felelőtlen hitelezőket és hitelfelvevőket szapuló álláspont intellektuális lustaság: a globális versenyben a hitelezők és az adósok egymás riválisai, nem pedig összehangoltan dolgozó tervhivatali kollégák – nem rendelkeznek egymás üzleti adataival, kimutatásaival.

Egy pénztőkeszegény vállalkozás (vagy ország) csakis úgy növelheti a tőkéjét, ha a (hitelminősítők által is) pozitívnak minősített kilátások idején vállalkozik, kockáztat, hitelt vesz fel abban a reményben, hogy gyarapodása nagyobb lesz, mint a törlesztési kötelezettségei. Azt, hogy a hitelezés felelősségteljes vagy felelőtlen volt, leginkább az adós (az adósságbehajtás) teljesítménye dönti el – utólag. Nehéz a Schäuble-féle vádaskodást elfogadni akkor, amikor éppen a hitelező országok vezetőinek hirtelen forrásmegvonásokhoz vezető intézkedései törik meg az általános növekedési ütemet, és pont abban a fázisban csökken a meghitelezett adósok piaca, amikor a piacbővülésre a legnagyobb szükségük lenne. Ilyenkor nem csupán a hitelből megvett eszközeiket veszítik el, de a korábban beszerzett eszközeiket is elkobozhatják tőlük. A törlesztés nemcsak adósságot, hanem egyben hitelpénz tömeget is megszüntethet, a vagyonelkobzás ugyanis olyan, mintha a hitelező vett volna valamit az adóstól: a hitelező pénzkövetelése és az adós tartozása egyaránt csökken, pénz szűnik meg (közben a hitelező likvidálható vagyoneszközökkel gazdagodott). Az adóssághegyek akkor tüntethetők el, ha beáll a cserekereskedelmi szuperszimmetria, a korábbi pénzvagyonosok az adósok termékeit kezdik el fogyasztani, így együtt csökkenhet a pénzmegtakarítások és adósságállományok tömege (az adósok törlesztése révén). Ehhez most szabadságra kéne küldeni például a németeket.

Ennél reálisabb lenne –gazdaságélénkítési intézkedésekkel – az adósok törlesztőképességének növelésére koncentrálni és közben tolerálni a magasabb adósságrátákat. Ezt egyszerű lenne megvalósítani, de a maastrichti célhányados kultúra kizárja, mert eleve egy vallási dogmára épül: a szabadpiaci mechanizmusok mindenhatóságába vetett hitre. Úgy törölték el az áruk és szolgáltatások, a munkaerő és a tőke szabad áramlása előtti akadályokat, úgy szabták meg a tagállamok monetáris játékterét, hogy egyúttal eltiltották a jegybankokat a saját kormányzatuk direkt finanszírozásától, az államokat pedig egymás kisegítésétől. Noha az optimális valutaövezetek elméletének szakirodalma szükségesnek tartja a nemzetközi fiskális transzferen nyugvó kockázatkezelést, az euró alapító atyái inkább a mindenütt hasonló mértékű árstabilitást határozták meg fő célnak, amihez a szigorú költségvetési politikára kényszerítő előírásokat tartották célravezető eszköznek. Ezért tiltották el a jegybankokat és a társállamokat a kormányzati deficitek finanszírozásától. Ez a szakirodalmi ajánlások felelőtlen ignorálását jelentette az alapítóatyák részéről, az EU egy pedagógiai idea kísérleti terepe lett.

A költséghatékonyságra törekvő vállalkozó tőke jól használta ki a 40–80 százalékos bér- és árszint különbségekben rejlő kereskedelmi árrés- és extraprofit-lehetőségeket, a drágább órabérrel jellemezhető fejlett országokból óriási termelőkapacitásokat helyeztek át az olcsóbb munkaerőt kínáló régiókba. A költséghatékonyság növeléséből eredő extra profit megtakarítási többletté vált, mert a folyamat nyertesei nem növelték fogyasztásaikat. Egyre nagyobb pénztömeg kereste a helyét a pénzügyi közvetítő rendszeren keresztül. Ez a magyarázata annak, hogy a pénzforrások és jövedelem-újraelosztás (összes pénzmennyiséghez viszonyított) csökkenő állami szerepe mellett nőtt a kereskedelmi és befektetői banki aktivitás jelentősége. A likviditásbőség egyfelől lehetővé tette a bankoknak, hogy hosszú lejáratú követeléseket (például jelzáloghiteleket) folyamatosan megújítható rövidlejáratú forrásokkal is biztonsággal fenntarthassanak, másfelől lefelé nyomta a kamatokat. 2008 előtt a likviditáskezelők a relatív kamatfelár miatt bátran finanszírozták a fejletlenebb régiók állami és privát adósságait.

Az uniós összefonódási folyamat természetes velejárója, hogy a termeléskiszervezés és a piacbővülés következtében az anyacégek és a külföldi leányvállatok között hitelező–adós viszony jött létre. Ezáltal a feltörekvő régiónak úgy nőhetett a nettó külföldi adóssága, hogy gyakorlatilag nem is volt finanszírozási veszélyben, mert egy anyától elvárható, hogy átsegíti a lányát a nehézségeken. Ez teljesen más viszony, mint a személytelen pénzpiacon létrejövő kapcsolat, ahol egyszer csak elapadhatnak a források. Az adatokból azonban úgy tűnik, a hitelminősítők által rémisztgetett befektetők nem igazán disztingváltak: 2008 során azok az országok kerültek a sérülékenységi rangsorok élére és ott növekedtek a leginkább a hozamelvárások, ahol nagyobb volt a nettó külföldi adósság, tekintett nélkül az adósságállomány összetételére. Ez önbeteljesítő folyamatként értelemszerűen forráskivonásokhoz is vezetett az érintett országok pénzpiacain, így a kamatmozgások 2009-re a legnagyobb korrelációt a 2008-as fizetésimérleg-adatokkal mutatják. Noha a 2008. októberi bankközi pánik után elindult egy általános rettegéshullám az adósságállományoktól, 2009–10-ben az államadósság-ráta még nem került a figyelem középpontjába: minél nagyobb volt az államadósság aránya, annál kisebb a reálkamat változása. Noha a fejlettebb országok 2008-ban állami szinten eladósodottabbak voltak, mint a fejletlenebbek, mégis az ő esetükben kisebb volt a reálkamat változás.

A forrásutánpótlás akadozása és az emelkedő kamatszint a fejlesztések elhalasztásához, termeléskorlátozásokhoz, elbocsátásokhoz vezetett, főleg a fejletlenebb országokban. Lelassult a gazdaság, de az óramutató nem, így csökkent az időarányos teljesítmény, a GDP. A költségvetések bevételei az országok jövedelmeivel arányosan estek vissza. A kiadások ehhez természetükből adódóan nem tudtak rögtön alkalmazkodni, így 2009–10-ben átlagosan 7 százalékra emelkedtek a deficitráták. A jövedelemtermelés lassulása tovább nehezítette a hosszú lejáratú jelzálog és egyéb hitelezést rövid forrásokkal görgető pénzintézetek helyzetét, főleg a mediterrán régióban. Az EU és a kormányzatok elsőre helyes irányba léptek, a bankok feltőkésítésével igyekeztek stabilizálni a helyzetet és a pénzpiaci hangulatot. A pénzáramlás javult, az EU összesített GDP-je a 2009 III. negyedévi mélypontról növekedni kezdett és 2011 III. negyedévére újra elérte a 2007-es szintet. Úgy tűnt, a válságnak vége.

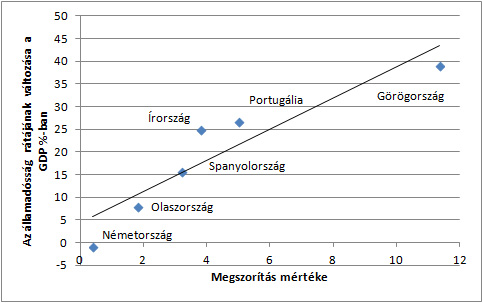

A kilábalást az akasztotta meg, hogy 2010 folyamán a görög kormány fizetési nehézségei éppen akkor hívták fel a véleményvezérek figyelmét az államadósság ráták alakulására, amikor a lelassulás és a bankok kisegítése ezeket a mutatókat 18 százalékkal megemelte. A legnagyobb félelemforrást 2011-re már az államok esetleges fizetésképtelensége jelentette, ami ismét önbeteljesítő piaci folyamatokat indított el: az érintett országokkal szembeni hozamelvárás megnőtt (azaz a piac egyre kockázatosabbnak tartotta), erre a kormányok a piac megnyugtatása érdekében megszorításokba kezdtek. Mivel a privát adósságcsapdából való kitöréshez keresletnövekedésre lett volna szükség, ezért a deficitráta csökkentése még nehezebb helyzetbe hozta a lakosságot és a vállalatokat. Minél nagyobb volt a megszorítás, annál nagyobb lett a GDP visszaesés, így az államadósság ráta romlása (lásd az ábrát).

Miközben az EU vezetői a piac vélt elvárásainak kívánnak megfelelni, nem vették észre, hogy 2012-ben kiderült a rettegett piacról, hogy jobban örül a fizetési képesség jegybank általi biztosításának, mint amennyire fél az államadósság ráta növekedésétől!

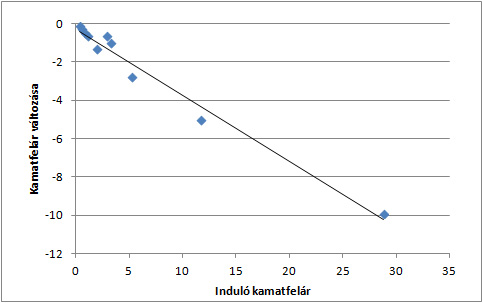

A hozamok látványos esésnek indultak Mario Draghi a bejelentésére, amely implicite azt üzente, hogy az EKB vásárolhat az eurótagállamok kötvényeiből. A hozamelvárások (mint az ábrán is látható) a bejelentés hatására zuhanni kezdtek.

Úgy tűnik, a piacok jól fogadnák az általános keresletélénkítő hatású stimulációs programokat. Ehhez központilag deklaráltan magasabb szinten tolerálható adósságráta és deficitráta célszámokra lenne szükség és lazítani kéne a jegybanki függetlenség előírásait (csökkentendő a rettegést az államcsődöktől).

Befejező cikkünkben összegezzük a piac mindenhatóságára és az államadósságtól való rettegésre alapozott maastrichti logika szerepét a privát adósságállományok felépülésében és a válság elmélyülésében.

A cikksorozat elemei:

A célszámok eredete (kiegészítő jegyzet)

Teremtője ellen fordult a fiskális mém

Az inflációs célszámok ellenőrizetlen filozófiája

Válságkezelés vagy pánikhullám keltés?

A maastrichti kritériumok értelmetlen szorítása